Материально-техническая характеристика ОАО "АШАСВЕТ "

В разрезе данного анализа нами будут рассмотрены показатели, характеризующие эффективность деятельности ОАО «Ашасвет». Среди данных показателей можно выделить динамику выручки от реализации продукции (работ, услуг) (стр. 010 Ф №2),себестоимость произведенной продукции (работ, услуг) (стр. 020 Ф №2), динамику прибыли от продаж (стр. 050 Ф №2) и динамику чистой прибыли (стр. 150 Ф №2). Период исследования при этом составляет 3 год т.е. 2000, 2001 и 2002 годы. По данным указанного источника за исследуемые периоды составим таблицу.

Таблица №2.1.

|

Показатели |

Период | ||

|

2000 г |

2001 г |

2002 г | |

|

Выручка от реализации тыс. руб. |

47790 |

50705 |

62337 |

|

Себестоимость продукции тыс. руб. |

42689 |

43611 |

55479 |

|

Прибыль тыс. руб. |

5101 |

7094 |

6858 |

|

Чистая прибыль тыс. руб. |

3891 |

4005 |

4593 |

Графически данная динамика выглядит следующим образом:

Диаграмма 2.1.

Из диаграммы 2.1. видно, что ОАО «Ашасвет» является динамично развивающимся предприятием. Выручка от реализации продукции в 2002 году по сравнению с 2001 годом выросла на 22,9%, а в 2001 году по сравнению с 1999 годом она возросла на 6,09 %. Чистая прибыль так же возрастает из года в год на протяжении всего периода исследования.

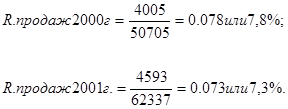

Рассмотрим динамику показателей рентабельности продаж за период 2000 – 2002 гг.

![]()

![]()

Графически данную динамику можно представить следующим образом:

Диаграмма 2.2.

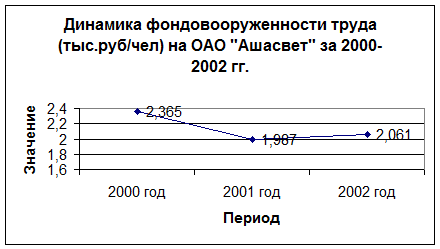

Данное обстоятельство можно объяснить тем, что руководство ОАО «Ашасвет» проводит активную политику налогового планирования и налог на прибыль, уплачиваемый данным предприятием можно уменьшить только путем сокращения налогооблагаемой базы по налогу на прибыль1. Для целей экономического анализа следует рассмотреть показатель фондовооруженности труда, определяемый как отношение среднегодовой стоимости основных производственных фондов и среднесписочной численности промышленно-производственного персонала. (диаграмма 2.3.)

Диаграмма 2.3.

Фондовооруженность труда на исследуемом предприятии довольно значительно меняется в период 2000-2002 гг. Резкий спад фондовооруженности наблюдается в 2001 году. Данное явление можно объяснить тем, что в 2001 году наряду с сокращением численности ППП произошло массовое сокращение старых неконкурентных производств. Многие потоковые линии были демонтированы и проданы по остаточной стоимости. Как следствие, сократилась среднегодовая стоимость основных производственных фондов и, соответственно, уменьшилась фондовооруженность труда.