Планирование заработной платы на производственном предприятии «Х»

В этой главе мы построим экономическую модель производственного предприятия. Данная модель построена в системе «Финансы без проблем/UltraF». Модель предельно упрощена и служит учебным примером. Но, несмотря на это, данную модель можно усложнить и использовать для планирования реального производства.

ИСХОДНЫЕ ДАННЫЕ И ОПРЕДЕЛЕНИЯ

Предприятие «Х» занимается производством. В основных активах предприятия – Здание, два вида станков и компьютер. В оборотных активах – один вид сырья, из которого производится один вид изделия. Все сырье закупают у одного поставщика. Все изделия реализуют одному покупателю.

Производственная мощность станков – 120 изделий в день. Работа в цехах проводится в одну смену. На одно изделие расходуется сырье стоимостью 18 грн. Расход на заработную плату 50 коп., за одно изделие на всех работников, работавших в данную смену. Тарифная ставка одного работника – 4 грн. в день. Реализационная наценка – 25% на себестоимость.

В начале месяца на предприятии числилось:

q Основные средства – 112 тыс. грн.

q Сырье – 2874 грн.

q Незавершенная продукция – 2444 грн.

q Продукция на складе – 911 грн.

q Деньги в кассе – 80 грн.

q Деньги на расчетном счете – 2860 грн.

q Задолженность покупателя – 6870 грн.

q Задолженность за сырье перед поставщиком – 4856 грн.

q Уставный фонд – 123183 грн.

Работает предприятие на следующих условиях:

Ø Каждые три дня производится закупка сырья на все имеющиеся деньги.

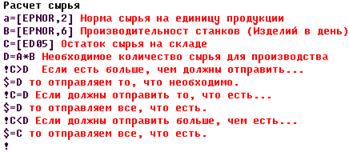

Ø Ежедневно на производство отправляют необходимое количество сырья (120 Х 18 = 2160 грн.). Если столько сырья нет, то отправляют все, что есть.

Ø Каждые два дня произведенную продукцию отправляют на склад и в тот же день всю продукцию со склада отгружают покупателю.

Ø Каждые три дня покупатель перечисляет деньги за всю полученную им продукцию.

Ø Каждые четыре дня предприятие перечисляет деньги за все полученное у поставщика сырье. Если столько денег нет, то перечисляют все, что есть.

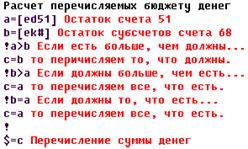

Ø 15 числа каждого месяца производится оплата по налоговым обязательствам (Подоходный налог, Фонд занятости и НДС) на всю сумму задолженности. Если столько денег нет, то перечисляют все, что есть.

Ø 20 числа каждого месяца производится выплата заработной платы и задолженностей по соцстраху (Пенсионный фонд и Социальное страхование). Если столько денег нет, то перечисляют все, что есть.

Ø В последний день месяца производится начисление амортизации, расчет чистой прибыли и начисление налога на прибыль.

РАСЧЕТ И РЕЗУЛЬТАТЫ

В предыдущей главе мы показали начальные условия работы предприятия «Х». В этой мы покажем, как проводится работа предприятия, и каковы ее результаты.

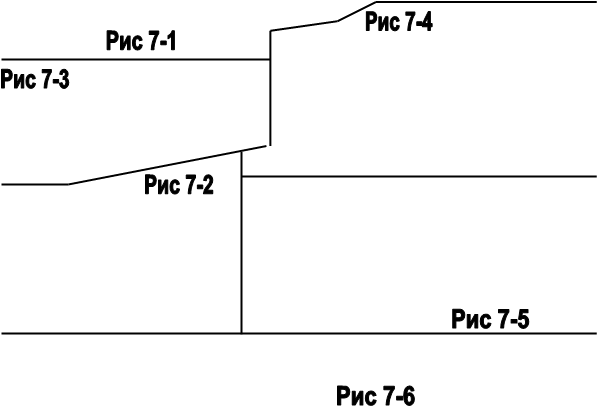

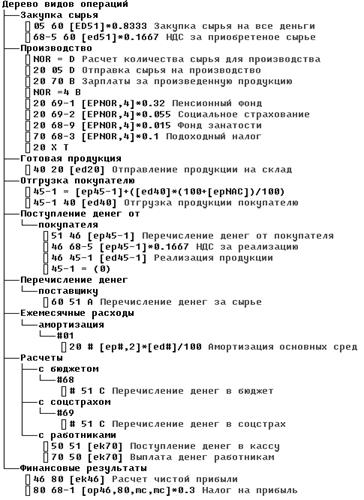

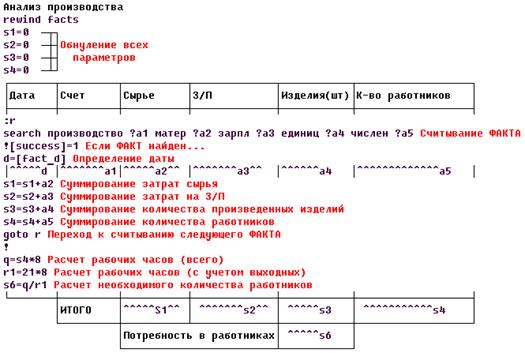

В течение месяца (Января 1999 г.) предприятие работало в соответствии с указанными условиями. Для ввода и анализа операций было создано так называемое «Дерево видов операций» с вспомогательными «Файлами-коэфициентами» (Рис. 7-1, 7-2, 7-3, 7-4, 7-5, 7-6).

Затем, когда указаны все операции, мы получаем оборотный баланс (Рис. 7-9).

На основе операций и оборотного баланса мы приступаем к анализу и планированию. Для этого создается специальная форма (Рис. 7-7). Результат работы которой показан на рис. 7-8. Изучая эту форму, мы видим, что для работы в одну смену возможна работа 15 рабочих одновременно (Исходя из расчета расценки за единицу продукции

и тарифной вставки

). Далее по формулам Q

=

S

4

X

8

(S4 – Суммарное количество работников в месяц, Q1 – Количество человеко-часов в месяц); R

1=21

X

8

(В январе 1999 г. – 21 рабочий день) и S

6=

Q

/

R

1

(S6 – Необходимое количество работников) рассчитываем количество работников необходимое для работы производства без перебоев. Однако есть дни простоя производства. Это 3-е и 24-е числа, в которые мы не имели достаточно сырья для производства на полную мощность. Поэтому эти два дня можно употребить для профилактики оборудования.